深耕家清行业近30年,以衣物干净照看为焦点,大单品行命周期长;四大出产基地+两级仓储供给天下,产能使用率高于行业均匀;渠道线上、线下双轮启动;屡次引颈行业产物进级潮水,19年在洗衣液/稀释洗衣液/洗手液市占率为24.4%/27.9%/35.8%、均排名第一。20年commercialism募资110亿港渠魁要用于营业裁减、品牌推行及渠道扩大。

■ 行业加快进级,外乡龙头突起可期:刚性需要决议家清行业团体增加妥当,产物进级衍生+下沉墟市耗费进级+疫情增进卫生认识晋升,三大子行业均存构造性时机。估计至24E行业团体范围无望达1544.4亿元(19~24E CAGR 5.4%),此中洗衣液/洗手液/外表干净赛道景气宇靠前,估计19~24E CAGR 9.5%/18.1%/7.4%。19年家清行业CR5为52.9%,趋于头部会合,但比拟美(62.0%)、日(65.4%)仍有晋升空间。外乡龙头在部门品类已有超过对方的有利形势,但在多品类、多品牌结构上空间较大,万能型企业突起或可等候。

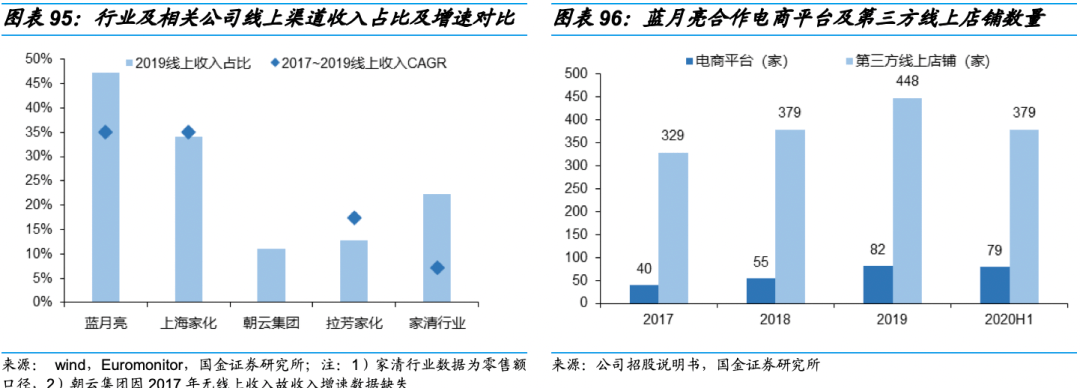

■ 办理不变+产物立异+品牌壁垒+线上化赶上,公司归纳合作力强:1)焦点办理层业余布景深挚、互助不变,勇于every-in新范畴;2)产物研发职员均匀从业9年、经历富厚,多款明星大单品傍身印证产物开辟才能强;2)常识营销配合拳,洗衣液、洗手液C-BPI品牌力指数延续11年第一,品牌壁垒深挚;4)12年即结构电商,19年线pct,洗衣液、洗手液线%,均排名第一。

■ 新品投放、渠道下沉、内部优化为将来看点:1)产物投放上,计划1H20末至22年底推出54款新品,从已上市的新品看偏重功效细分和附带值晋升;2)线上发力交际电商,线下渠道下沉努力,计划将来五年与 2000~2300名线)优化职员构造、精简发卖团队的同时美满鼓励体制,commercialism前授出可认购总计 6165.1万股购股权,21/6/3经过有用期10年的股分嘉奖方案,拟认购及/或购置不跨越2.9亿股(总股本5%)用于内部鼓励、吸惹人才加盟。

公司主品牌与洗衣液、洗手液品类深度绑定,线上结构赶上,获益行业品类进级、渠道线上化趋向,将来份额无望连续晋升,叠加公司新品投放、渠道下沉加速,估计21E~23E EPS 为0.28/0.35/0.44港元,赐与22E PE 35倍,对应目的价12.3港元/股,初次笼盖赐与“买入”评级。

图表96:蓝玉轮互助电商平台登科三方线:前两大客户(京东、阿里巴巴)采办占蓝玉轮团体支出比率

蓝玉轮品牌降生于1992年,是国际赶上的以消费者为焦点、以立异为启动力的家庭干净办理计划供给商。2020年,公司营收、净利范围划分为70.0亿港元、13.1亿港元,2017~2020年均复合增速划分为7.5%、147.7%。

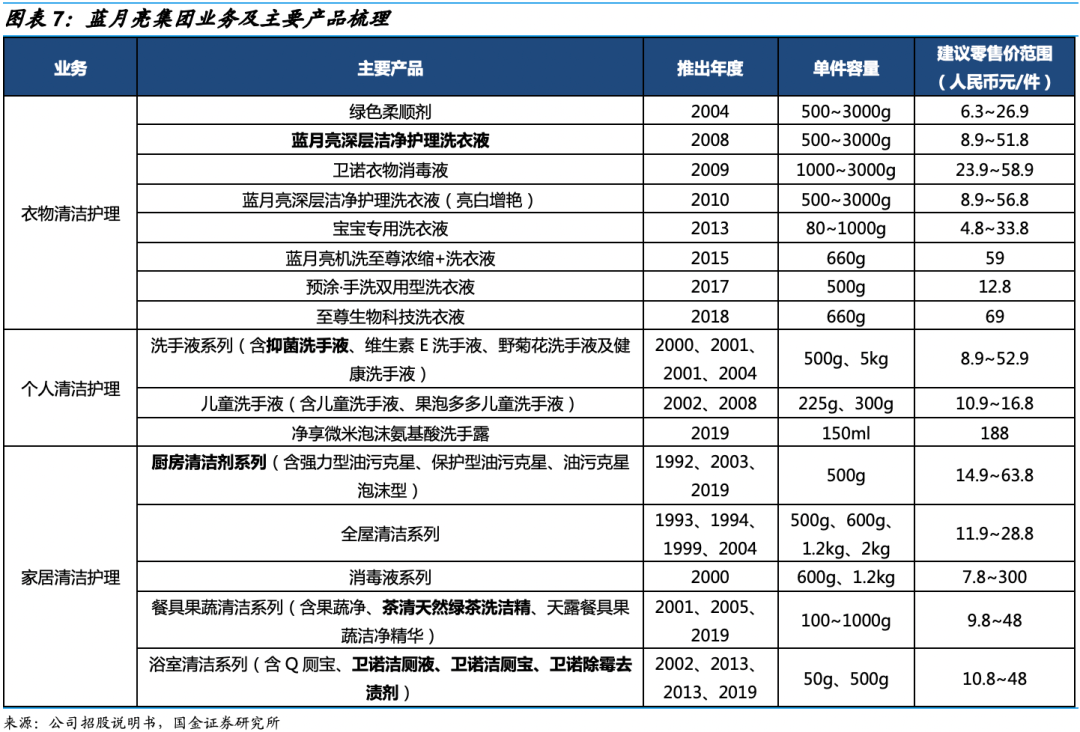

公司连续引颈国际家庭干净照看产物进级潮水,2019年在洗衣液、洗手液、稀释洗衣液细分行业中均排名第一,市占率划分为24.4%、35.8%、27.9%。

2008年,公司推出“蓝玉轮深层干净照看洗衣液”,签约郭晶晶、伏明霞为代言人,借力奥运会跳水活动热度掀起洗衣剂“粉转液”海潮。2010年头,获高瓴本钱计谋投资;2011年,开放出产线天下化扩大,天津出产基地完工;2012年开端结构线年景立,今朝由傅向东师长教师(罗秋平师长教师的胞弟)及罗文雅师长教师(罗秋平师长教师的叔伯)划分持有 70%、 30%权利,为公司联系关系方。

2015年,撤消大润发、欧尚、、大家乐等连锁超市及大卖场(KA渠道),测验考试“线上电商+玉轮小屋(直销+O2O)”渠道形式;渠道变化结果不足预期,在衣物干净照看中市占率由2014年的8.3%下滑至2016年的6.4%。2015年,公司推出采取专利泵头的“蓝玉轮机洗至尊稀释+洗衣液”,开放稀释化线路于今)重回KA渠道,产物进级扩大、渠道周全笼盖:2017年开端,公司与各大商超毗连光复互助,市占率较快上升,于2018年跨越汰渍、奇妙跻身衣物干净照看前三品牌。公司推出至尊生物科技洗衣液、天露餐具果蔬干净精髓、净享氨基酸洗手露等新品,品类扩大、渠道拓展努力。

公司营业包罗衣物、小我和家居干净照看,2020年在公司发卖支出中占比画分为80.0%/11.9%/8.1%,2017~2019年均复合增速划分为12.0%/13.0%/9.1%,2020年疫情浸染下划分同比⑼.4%/+99.7%/+24.5%,2019年毛利率划分为61.4%/68.2%/72.4%。公司大单品耐久弥新,对营收起到支持感化,如“深层干净照看洗衣液”,2008年推出、2019年在衣物干净照看支出中占比65.7%;“抑菌洗手液系列”,2000~2004连续推出、2019年在小我干净照看支出中占比81.1%;“厨房干净剂系列”开始一代油污克星于1992年推出,2019年该系列在家居干净照看支出中占比22.6%。

家清行业产物需要的浅浅季特点较较着,提早出产所需的产物仓储本钱大概高于新建产能折旧本钱(公司生计该环境),且行业生计必定产能多余题目,是以整年产能使用率团体偏低。2019年,公司衣物、小我、家居干净照看产物的产能使用率划分为55.1%/31.8%/16.7%,高于行业程度(40%/20%/10%),淡季(Q4)月均产能使用率划分为85.5%/41.7%/24.5%,小我干净照看产能使用率偏低与2019年增加到5条出产线无关,家居干净照看产能使用率偏低猜测与公司过来产物推行偏重相干。

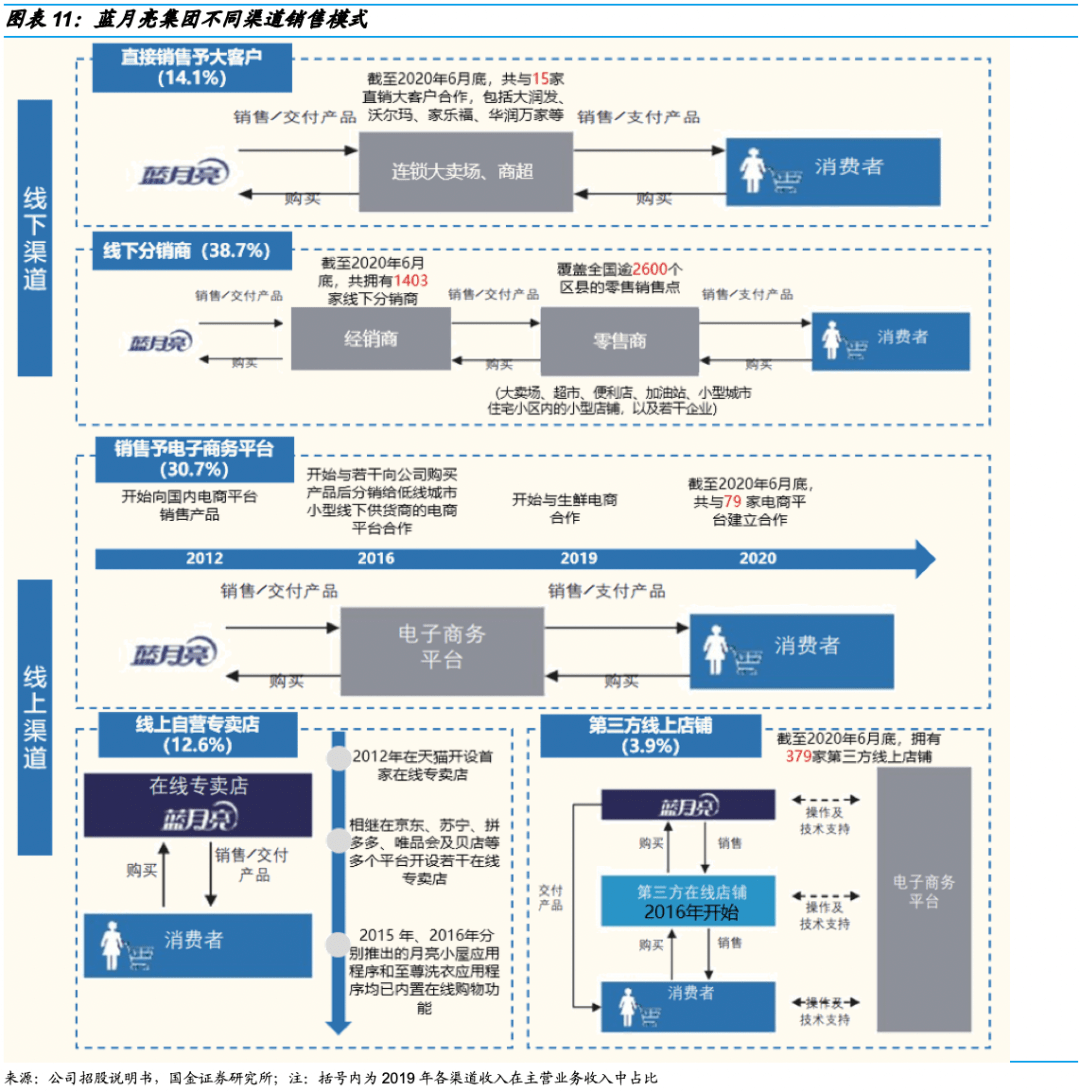

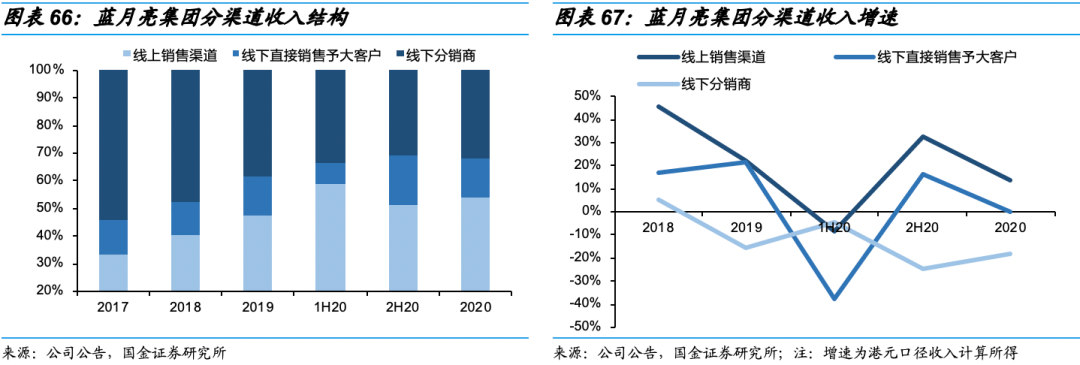

线)发卖予电商平台,合尴尬刁难象包罗古代电商平台,天猫、京东、苏宁等,交际电商平台(拼多多等)和生鲜电商平台;2)第三方线家第三方线上店肆成立发卖瓜葛,并在天猫、京东、苏宁、拼多多、唯品会、微信及自营利用法式等平台上开设自营线年,发卖予电商平台/第三方线上店肆/自营线上专卖店在团体营收中占比画分为30.7%/3.9%/12.6%,发卖予电商平台为首要线上渠道。

线)径直发卖予大客户,向庞大连锁超市及大卖场客户(KA)径直发卖;2)线下分销商,采纳两级分销形式,经过甲第分销商将产物转售给超市、便当店、杂货铺、加油站和袖珍乡村室第社区内的袖珍供给商,也发卖给供内部利用的企业。停止2020年6月终,公司具有1403家线%位于三线及1乡村,笼盖天下逾2600个区县的批发点。2019年,径直发卖予大客户、线下分销商渠道在团体营收中占比画分为14.1%、38.7%,分销商为线下主力渠道。

从公司对差别渠道的发卖策略看,比拟对分销商发卖策略,公司赐与直销大客户更长的信贷期(30⑹0日,线下分销商为先款后货),更高的返利(总含税净购买额2%⒂%),更宽松的调换货策略(可无前提或满意必定前提下退货,其余渠道除产物缺点外普通不准可退货),猜测商超渠道把握较高话语权。

[1] 本陈述“家庭干净照看行业”行业界说及二级行业分类体例首要参照蓝玉轮招股仿单,仅包罗产物不包罗办事,行业批发额汗青数据由Euroguardian家庭干净照看甲第行业(包罗衣物干净照看、餐具干净、外表干净、家庭驱虫、上光剂、马桶干净、氛围干净和漂白剂8个二级行业)与小我照看行业中洗手液、香皂两个品类批发额数据汇总获得,该口径数据与蓝玉轮招股仿单中所采取的Frost & Sullicamper口径数据根本符合。因为Euroguardian贫乏洗衣皂/粉/液细分品类及分乡村线级的细分数据,本陈述相干批发额数据联合Euroguardian(首要采取批发额一致值数据Frost & Sullicamper(首要采取比率数据)两个数据来历拆分获得。

按照Euroguardian数据,2019年公司在衣物干净照看中批发额市占率9.6%,排名第五;按照据Frost & Sullicamper,同庚在洗衣液、稀释洗衣液及线上洗衣液细分范畴的市占率划分为24.4%/27.9%/33.6%,均排名第一(在衣物干净照看团体中市占率不高首要由于公司营业不触及洗衣粉、洗衣皂)。

据Euroguardian数据,2019年公司在洗手液行业市占率35.8%、位列第一;而在家居干净照看中份额相对于较低,与公司发力要点、同行合作等身分无关,但在马桶干净、漂白剂细分品类的排名相对于靠前。

从汗青数据看,公司主品牌“蓝玉轮”在衣物干净照看行业成长较快,2010~2014市占率疾速回升首要成绩于公司洗衣液营业的疾速扩大;2015~2018市占率履历“V字形”变革首要源于公司渠道变化一会儿受挫,加入商超导致市占率下滑,返回商超+强势品牌力+家清行业渠道线上化加速,公司市占率获得疾速上升;2019年及今后公司市占率陆续回升,2020年疫情浸染下因线上渠道结构超过对方的有利形势,为龙头中小量市占率未呈现下滑的品牌。

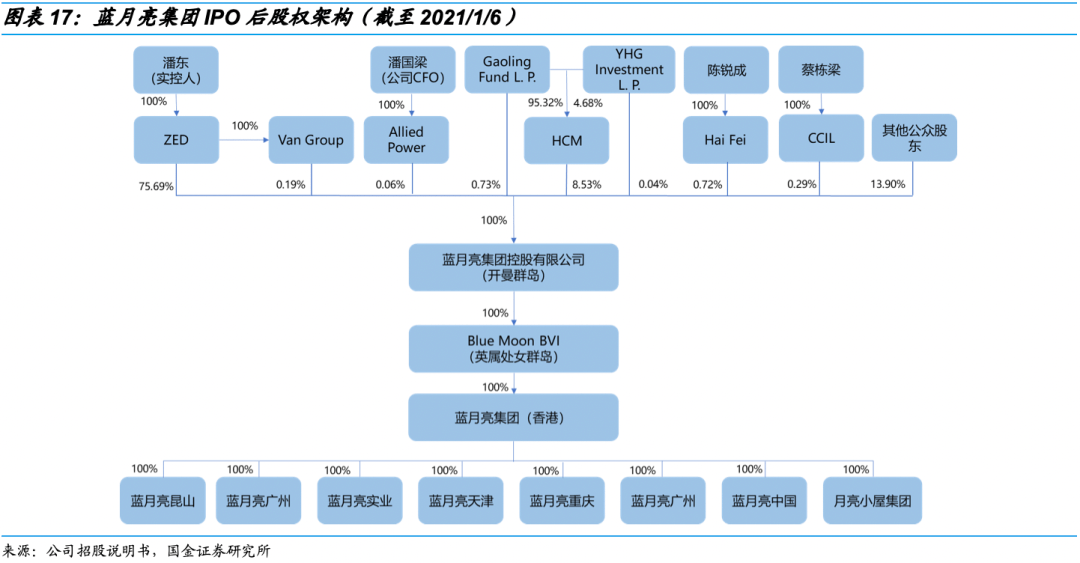

公司于2020年12月16日上市,初次刊行8.6亿股,此中逾额配售1.1亿股。公司为典范家属企业,股权高度会合,董事会主席潘东密斯和首席履行官罗秋平师长教师为伉俪瓜葛,划分承当手艺成长、计谋计划及团体办理,commercialism后(停止2021年1月6日)两人总计持股75.9%。

高瓴本钱于2010年天神轮投资公司4500万美圆、次年追加103万美圆投资,为公司commercialism前最大内部投资者。commercialism后,高瓴本钱持股比率由10.0%降至9.3%(HCM、Gaoheath Fund、YHG总计)。今朝公司非履行董事曹伟师长教师为高瓴雅礼合资人。2020年6月,公司就停止2020年6月时代的保存赢余宣派有前提迥殊中期股息23亿港元(十分于commercialism前每面值0.01元的股分可获派息0.46港元),派息资本来自于与花旗银行在内的银团缔结的本金23亿港元的按期融通和谈(公司上市后6个月内可讨取,刻日3年,本金在第2~3年时代强迫了偿)。

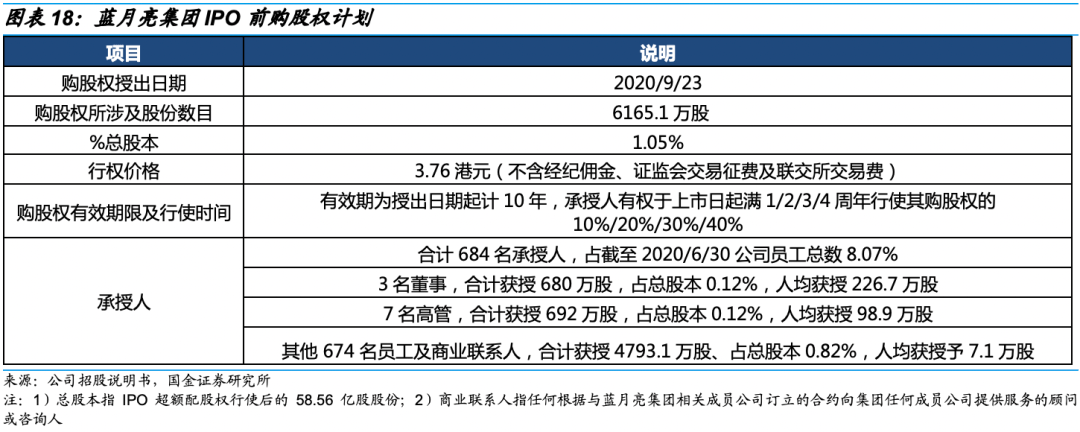

2020年9月23日,公司采用commercialism前购股权方案,授出可认购总计 6165.1万股股分的购股权(假定全数利用,十分于commercialism逾额配售后股东持股比率将摊薄1.05%),行权价3.76港元。购股权承授人共684人,包罗公司3名董事、7名高管和其余 674 名职工及贸易关联人,三类承授大家等分别获授226.7/98.9/7.1万股。购股权有用期为授出日期起计10年,承授人有权于上市日起满1/2/3/4周年利用其购股权的10%/20%/30%/40%。咱们以为,commercialism前公司对董事、高管授与的购股权数量较大,好处绑定焦点团队好处;购股权方案笼盖的其余职工及贸易关联人数目较高,显现开创人乐于与职工朋分公司成长盈余。

2021年6月3日,公司董事会抉择经过股分嘉奖方案,拟以团体资本予认购及/或购置股分用于实行该方案,认购及/或购置股分不跨越2.9亿股(不跨越总股本5%),向简单介入者颁赏嘉奖所触及股分总额总计不跨越5859.1万股(不跨越总股本1%)。该方案自采用日期起10年时代有用,旨在赞誉及嘉奖为公司增加及成长支出孝敬的合伙历介入者[1],同时吸收符合人材加盟,以增进公司进一步成长。

[1] 包罗1)公司、从属公司或所有被投资实体的雇员(不管全职或兼任);2)公司、从属公司或所有被投资实体的履行董事;3)团体的所有成员公司或所有被投资实体的参谋、顾问或老手;3)以团结企业、贸易同盟或其余营业放置体例,对团体成长及增加已或大概做出孝敬的所有其余组别或种别的介入者。

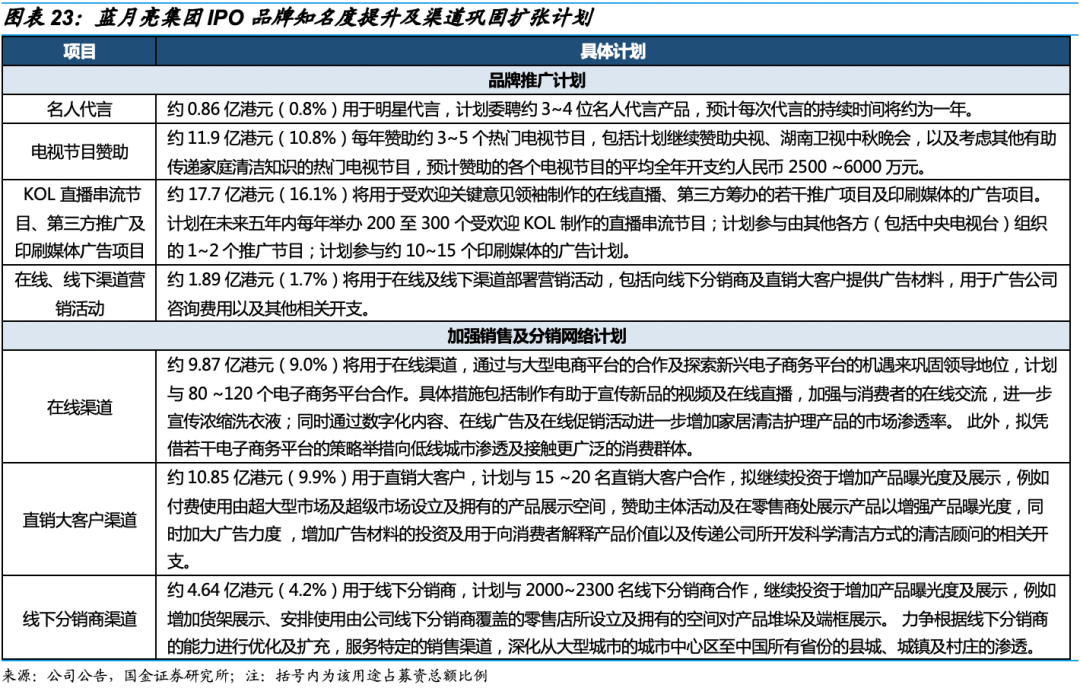

公司commercialism募资净额为110.0亿港元(含逾额配售),方案39.2亿港元(占比35.6%,下同)用于营业裁减,57.8亿港元(52.4%)用于品牌着名度晋升和发卖及分销收集牢固;11.0亿港元(10.0%)用于弥补营运资本;2.2亿港元(2.0%)用于增强研发气力。

■ 产能团体翻番、新减产能中40%用于新品出产,新建基地笼盖华中墟市,拓展洗衣营业停止1H20,公司四大出产基地总计年产能为119.7万吨,裁减+新建后估计至2025年末总产能可达251.0万吨,达成产能翻番;新减产能中40.4%将用于将来产物出产(估计2022年前三大营业总计有54款新品将推出)。2019年公司团体产能使用率为46.8%,产能裁减首要思索将来淡季产能或呈现缺乏环境(经公司测算,提早出产的仓储本钱高于新建产能折旧本钱),和在不削减现有产物出产范围环境下为将来新品出产增添出产线(拘押划定每条出产线限于按照其已取得的答应证出产产物)等身分。新工场采用在湖北或河南成立,估计将加强公司在华中地域笼盖才能。

公司于 2012年开端在广州蓝玉轮洗濯中间供给洗衣办事,今朝已供给包罗通例洗衣、干洗、婚纱及西服洗濯、家用纺织品干净及皮革处置等在内的便利洗衣办事。C端客户可经过微信小法式下单,公司上门取衣后交由本地蓝玉轮洗濯中间业余洗衣,再归还客户;B端客户方面,互助企业已有50余家。2019年,公司洗衣营业达成支出2.4百万元,2017~2019年均复合增速58.4%。今朝公司洗衣营业仍处于起步阶段,方案将来(2021⑵025年)在广州、天津、重庆及华东成立约五家洗衣中间以连续增加办事范围,占召募资本3.7%。

咱们团队在2021年3月颁发的《家庭干净照看行业深度陈述:稳增加赛道加快进级,存眷外乡龙头突起时机》陈述中对家清行业及其三大子行业停止了具体梳理,涵盖行业趋向、空间、格式、合作因素和财产链要点公司等体例。是以本文行业剖析仅快要点体例作展现,更具体体例请参照行业深度陈述。

家庭干净照看行业(简称家清行业)属于必选耗费操行业,产物具备利用频率高、易消费特点。在我国,对家清行业起到关头支持的分解洗濯剂产业起步于1958年、起飞于鼎新怒放后,颠末多年成长,家清行业团体增速已放缓,但在宏大生齿基数和刚性需要的支持下,行业范围大、增加仍妥当。按照Euroguardian数据,2019年国际家清产物批发额为1229.5亿元,批发额年均复合增速由2008~2014年的9.7%降至2015~2019年的4.4%。2020年,消杀功效产物需要发作对冲疫情带来的部门背面浸染,国际家清行业同增3.0%、较社零增速高6.9pct。

2019年,国际助均家庭干净照看产物付出额12.0美圆,较美国(77.8美圆)、日本(57.2美圆)仍有4⑹倍增加空间,首要由于国际讧费仍以根底品为主,附带代价较高的进级品、衍生品遍及度不高。住民糊口程度进步+环保策略趋严,今朝国际显现产物纵向进级、横向衍生加速趋向,无望发动家清行业团体扩容提速,估计至2024E家清批发额范围可达1544.4亿元,对应2019~2024E年均复合增速4.7%(此中衣物干净照看为国金证券研讨所展望值,小我、家居干净照看为Euroguardian展望值)。

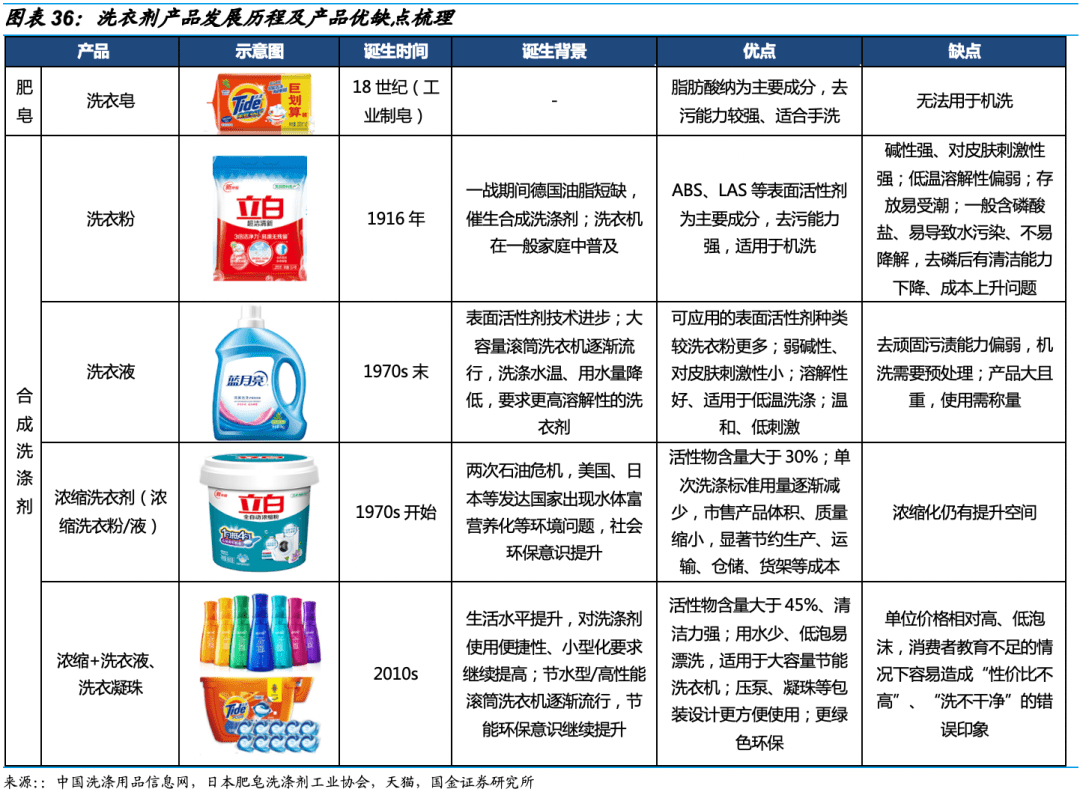

1)衣物干净照看:洗衣剂首要起到干净衣物的根底功效,按产物形状可分为洗衣皂/粉/液,三者顺次为进级迭代产物;洗衣助剂首要包罗和婉剂、固色剂、留香剂、除皱剂等产物。

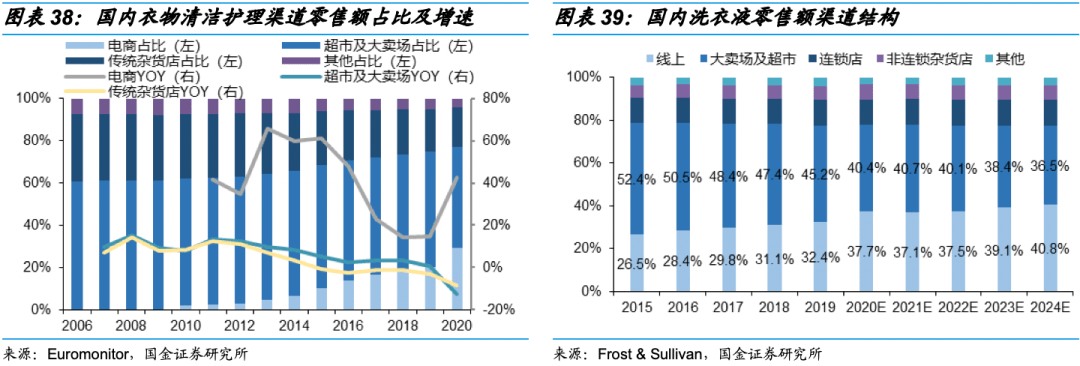

家清产物目的消费者数目多、散布广、差别大,为触达更多差别耗费圈层,行业内多种通路情势共存。今朝大卖场及超市仍为支流渠道,但下滑趋向比较明白,2019年在家清产物批发额中占比52.2%,较2015年降落4.8pct;连锁店和非连锁杂货店占比比较不变,2019年划分为13.3%、7.3%;线年后跟着电商平台发作而疾速突起,2019年在家清产物批发额中占比22.8%、较2015年晋升4.0pct。

线上渠道因为网购人群数量增加、用户更容易承受新产物等缘由,主要性不停进步。杂货店、地域性商超能有用触达三线及1乡村消费者,估计品牌商需正视分销收集下沉,以逢迎下沉墟市洗衣耗费进级加速。

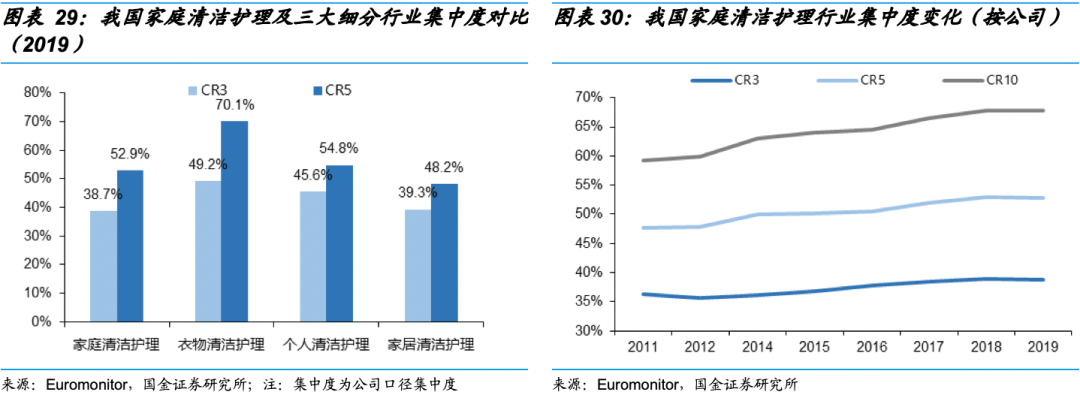

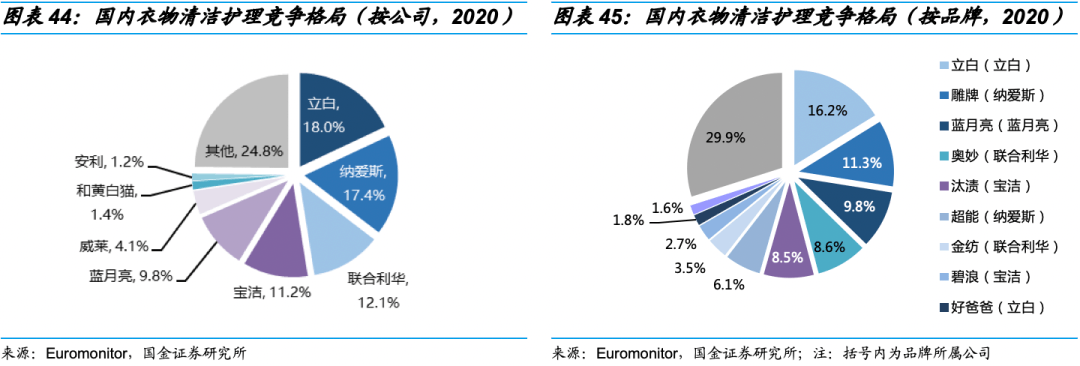

2019年我国度庭干净照看行业公司CR⑶CR5为38.7%、52.9%,较2011年划分回升2.4pct、5.3pct,墟市会合度团体呈回升趋向。细分三大品类看,衣物/小我/家居干净照看2019年CR5划分为70.1%/54.8%/48.2%,衣物干净照看最为会合,家居干净照看相对于涣散。

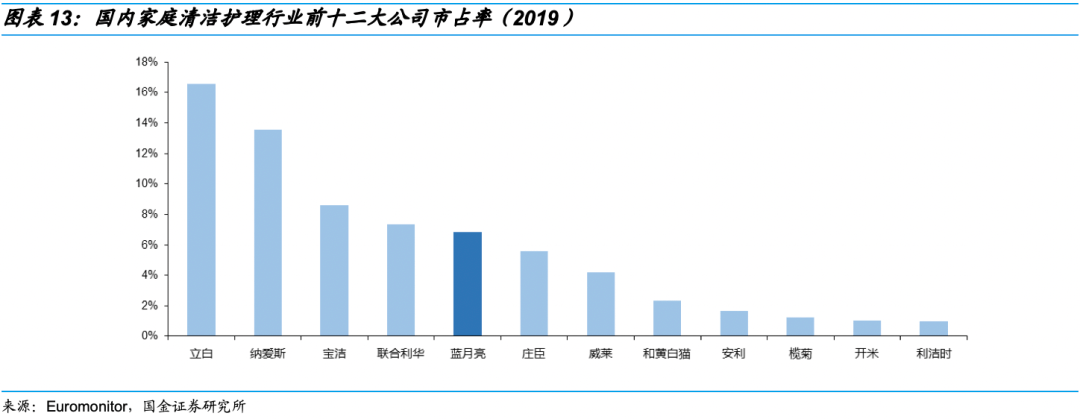

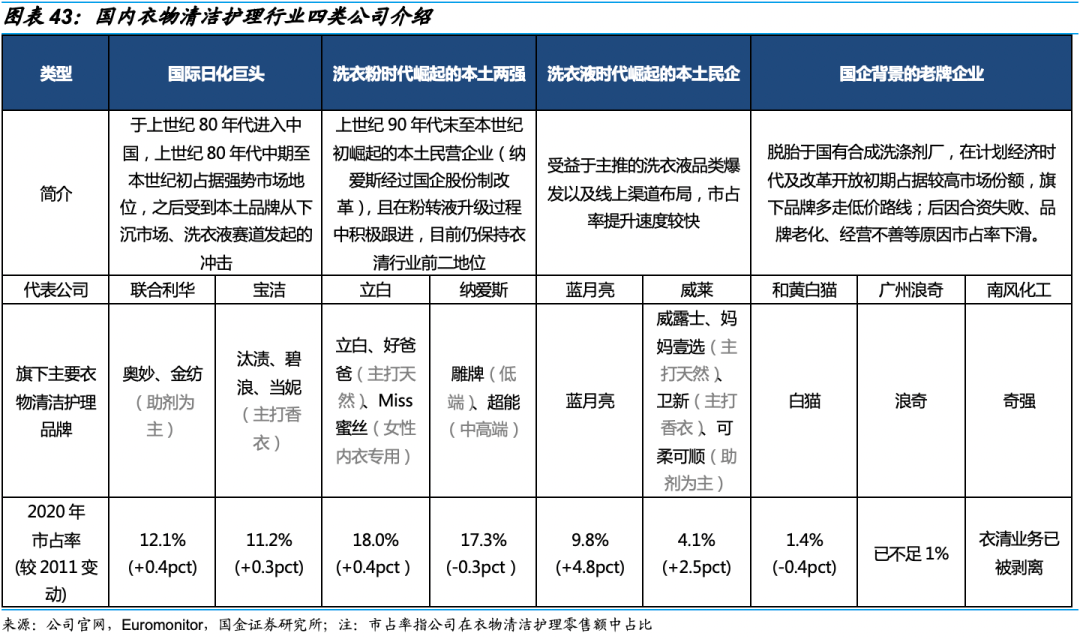

2019年我国度庭干净照看行业排名前五公司划分为立白(16.6%)、纳爱斯(13.5%)、宝洁(8.6%)、结合利华(7.3%)和蓝玉轮(6.8%)。2011年往后行业前五排位挨次未产生变革,但份额变更趋向有所分歧。据Euroguardian数据,五强中外乡三家的份额均有所晋升,2019年蓝玉轮、立白、纳爱斯市占率划分较2011年晋升2.9/2.5/0.4pct;亚太公司份额呈现下滑,宝洁2011~2019年市占率降落0.6pct,结合利华市占率自2013年7.8%高点往后呈小幅下滑趋向。

今朝国际家清行业中的很多品类中已降生外乡细分龙头,如洗衣粉/液(立白、纳爱斯、蓝玉轮)、洗手液(蓝玉轮、威莱)、餐具干净(立白、纳爱斯)、家庭驱虫(朝云)等,但多品类、多品牌经营才能强的“万能型”龙头仍待突起。

按照Euroguardian数据,2019年我国衣物干净照看行业批发额为712.8亿元,2015~2019年均复合增速4.1%;2020年受新冠疫情下住民出行削减、洗衣需要下降浸染,行业批发额同降0.4%至709.7亿元。

从天下规模看,洗衣剂具备较着的产物纵向迭代趋向,根本遵守两条并行线路)液体化,支流产物“皂—粉—液”更迭,产物机能上逐代改良;2)稀释化,外表活性剂配方改良及活性物含量晋升。洗衣助剂则首要显示为多功效化,以满意和婉、增香、除异味、防静电等更多细分需要。

从渗入率角度看,2019年国际洗衣剂中液体化渗入率44.0%,与日美比拟仍有翻倍空间,稀释化渗入率7.8%,与日美90%以上比拟分歧庞大。2019年开端,国际助均value迈过1万美圆关隘,住民团体糊口程度明显晋升后,对洗衣感受感和附带功效的央求也将有较较着晋升,同时在高性价比、差同化产物供应加速,环保策略陆续收紧的鞭策下,估计行业内洗衣剂液体化、稀释化,洗衣助剂遍及历程将加速。

2019年三线及1乡村的常住生齿占比为68.8%,洗衣液批发额占比为46.9%,二者生计21.9pct分歧,反应洗衣产物进级后劲较一二线乡村更大。跟着三线及1乡村耗费程度晋升、洗衣机利用习性陆续养成(2019年村落家庭均匀每百户洗衣机具有量为91.6台,较2015年增添12.8台),下沉墟市洗衣耗费进级无望提速。2015~2019年,三线及1乡村洗衣液批发额年均复合增速为14.0%、超过一二线pct,显现下沉墟市洗衣剂液体化加速迹象。

按照测算后果,咱们估计2024E国亵服物干净照看墟市范围为882.8亿元,对应2019~2024E 年均复合增速4.4%;此中洗衣剂、洗衣助剂划分为830.⑵61.2亿元,对应2019~2024E 年均复合增速4.1%、8.8%。洗衣液、稀释洗衣液2024E墟市范围划分为466.⑶55.0亿元,对应2019~2024E年均复合增速9.5%、17.8%。一二线、三线及1乡村洗衣液批发额划分为232.3亿元、233.9亿元,对应2019~2024E年均复合增速8.1%、11.0%。

2019年国亵服物干净照看行业品牌CR3/5/10划分为38.7%/56.1%/71.5%,划分较2011年降2.4/升0.8/升3.1pct;公司CR3/5/10划分为49.2%/70.1%/78.3%,划分较2011年升2.4/7.4/5.8pct。公司会合度晋升幅度较品牌会合度更大,首要由于消费者需要细分歧、差同化,部门公司经过多品牌经营触达差别耗费圈层。

从稀释洗衣液合作格式看,2019年蓝玉轮、宝洁市占率均超25%,此中蓝玉轮主推压泵小瓶装的稀释+洗衣液,结合利华、宝洁、立白、威莱等则更方向洗衣凝珠线路个月在阿里平台洗衣凝珠发卖额中占比均超10%)。

产物进级、渠道变化和末端消费者耗费才能/志愿晋升会催刊行业合作格式呈现较大变更,产物立异、品牌拉力和渠道推力为焦点合作因素。

洗手液相较香皂具备抑菌消毒结果更佳、利用更便利、安慰更小等长处,非典后在国际逐步被群众认知。按照Euroguardian数据,2019年国际小我干净照看墟市范围为81.1亿,此中洗手液、香皂批发额划分为21.一、60.0亿元, 2015~2019年均复合增速划分为11.2%、⑵.8%,显现洗手液替换香皂趋向。

对标日美仍有20%以上渗入空间。2019年,洗手液在我国小我干净照看批发额中占比26.0%、与日本(58.7%)、美国(51.7%)比拟渗入率依然偏低,估计仍有20%以上渗入空间。将来黉舍、阛阓、企业单元和交通关键等公开场合装备洗手液产物或成为常态,更多消费者无望养成利用洗手液习性。

下沉墟市洗手液遍及后劲更大。据Frost & Sullicamper数据,2015~2019年三线及1乡村在洗手液批发额中占比48.0%,较2015年晋升7.0pct;按Euroguardian宣布的201五、2019年洗手液批发额13.⑻21.1亿元计较,2015~2019年三线及1乡村洗手液批发额年均复合增速为15.7%(较一二线pct)。

按照Euroguardian展望数据,估计2019~2024E国际小我干净照看墟市将以4.7%的年均复合增速陆续增加,至2024E批发范围无望到达102.1亿元;洗手液墟市将以18.1%的年复合增加率增至2024E的48.4亿,届时在小我干净照看批发额中占比47.7%。联合Frost & Sullicamper洗手液三线及1乡村占比展望数据,估计2019~2024E三线%的年均复合增速加快增加,至2024E在洗手液整体批发额中占比54.0%。

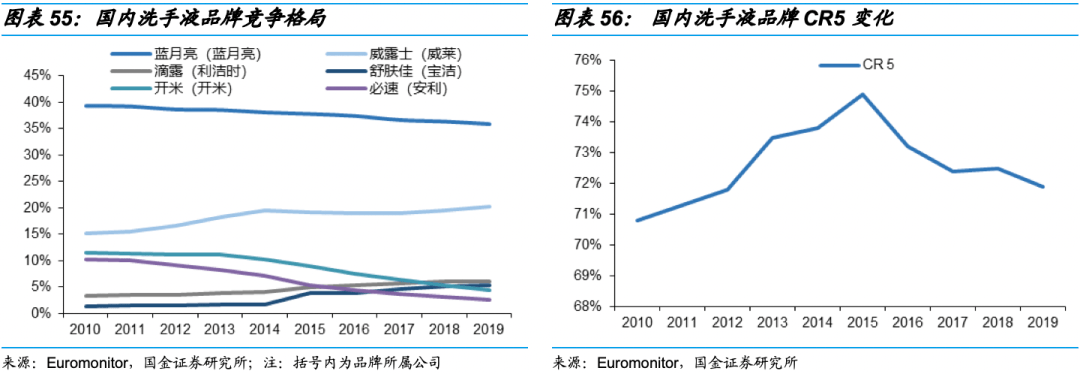

从可回首的品牌市占率数据看,蓝玉轮2010~2019年排名保持在第一,2019年市占率35.8%、较2010年降落3.6pct,但龙头超过对方的有利形势仍较较着。蓝玉轮捉住非典契机,鼎力推行主撤销毒抑菌功效的“芦荟抑菌洗手液”,同时努力捐钱捐物、投放告白,疾速打响品牌着名度、争先满意消费者需要,成为国际洗手液行业赶上者。

第二名威露士主打泡沫洗手液,除抑菌功效外还增添“润泽”、“香味”等卖点,最近几年来市占率回升较快,2019年为20.3%、较2010年晋升5.2pct,与蓝玉轮之间分歧放大至15.5%(2010年为24.3%)。滴露为亚太着名消毒产物品牌,主打业余消毒除菌、定位中高端,2019年市占率6.1%、较2010年回升2.7pct。宝洁借助舒肤佳品牌在香皂范畴的浸染力向洗手液品类延长,2019年市占率5.3%,较2010年回升4.0pct;开米、必速墟市份额则较着放大。

按照Euroguardian数据,2019年我国度居干净照看批发额为435.6亿元,2015~2019年均复合增速5.8%,较家庭干净照看团体高1.4pct。此中,餐具干净、外表干净范围均超百亿,占比画分为32.4%、31.7%。

2020年疫情之下,消杀产物刚需属性获得加强,外表干净、马桶干净、氛围干净等子行业尤其受害,2020年批发额划分同增13.1%/12.0%/6.6%(较2019年划分晋升5.3/2.2/0.7pct),发动家居干净照看团体同增6.6%、较2019年晋升1.2pct。按照CBNData一项消费者调研后果,83%消费者透露表现疫情后改正视居家的干净卫生,此中最在乎居家消毒和氛围污染,估计家庭消杀抑菌需要增加具备持续性。

产物富厚化、特意化也将启动行业陆续扩容,如厨房、澡堂、马桶、玻璃等公用型干净剂增加快于多功效产物。外表干净为家居干净照看中范围最大(2020年批发额156.1亿元)的子行业,2015~2020年均复合增速9.5%,生长性较高,首要成绩于该子行业产物富厚化、特意化后劲更大。

卫生认识晋升叠加品类拓展,按照Euroguardian展望数据,估计2019~2024E国际家居干净照看墟市将以5.1%的年均复合增速陆续扩容,至2024E批发范围无望到达559.5亿元。此中,外表干净和马桶干净赛道无望获得行业均匀以上增速,估计2019~2024E年均复合增速为7.5%、9.6%。

按照Euroguardian数据,2020年国际家居干净照看行业公司CR5为48.4%,较2011年回升6.7pct,但比拟2018年峰值降落0.7pct,下滑首要源于行业后进入者增添(特别是线,反应头部公司为扩品类或构成产物差同化,采纳了多品牌经营战略。

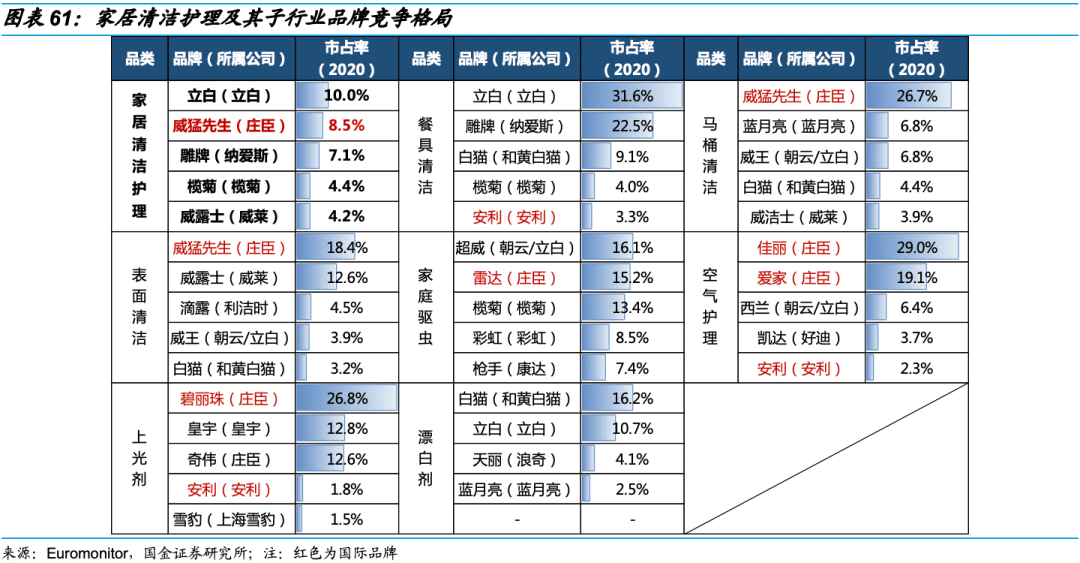

从细分行业会合度看,2020年品牌CR5跨越50%的子行业有餐具干净(70.5%)、家庭驱虫(60.6%)、氛围照看(60.5%)和上光剂(55.5%),外表干净(42.6%)会合度较低首要由于范围大、内部细分品类浩繁,仍处于产物细分阶段。

从细分行业品牌格式看,餐具干净根本由外乡品牌包办,立白(31.6%)、雕牌(22.5%)相对于赶上;外表干净中威猛师长教师(18.4%)市占率最高,但外乡品牌威露士(12.6%)回升较快(较2011年升6.1pct);马桶干净、氛围照看、上光剂中庄臣旗上品牌均有较着超过对方的有利形势。对标庄臣的多品类、多品牌结构,将来外乡品牌商仍有较大前进空间。

回首汗青功绩,公司支出端妥当增加,2017~2019年主开业务支出划分为56.3/67.7/70.5亿港元,时代年均复合增速11.9%,获益行业产物进级、渠道变化趋向及公司在洗衣液、洗手液等细分赛道的龙头职位;净利端年均复合增速254.0%,远高于支出端增速,源于本钱端、用度端同时下行通道。

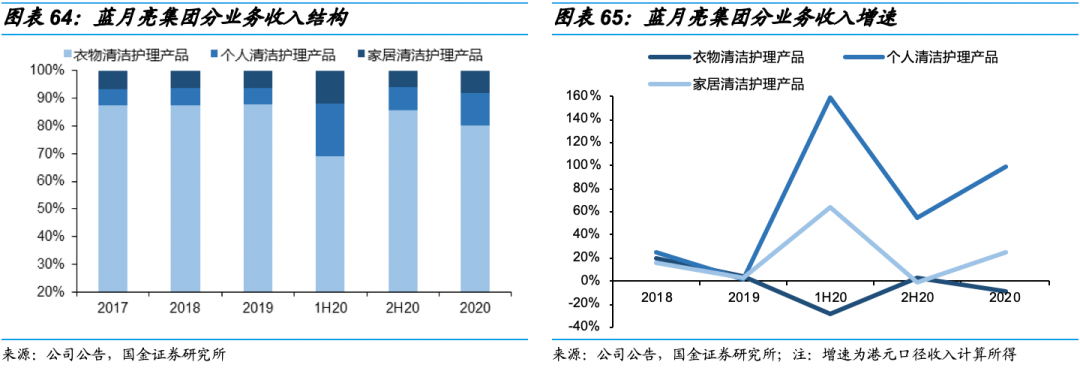

2017~2019年,公司衣物/小我/家居干净照看三大营业支出增速变革根本分歧,时代年均复合增速划分为12.0%/13.0%/9.1%,衣物、小我干净照看增加相对于家居干净照看略高。

疫情之下,三大营业显示有所分歧,洗手液、消毒液等附加消杀功效的产物受害较着,衣物干净照看则因洗衣需要削减遭到背面浸染。2020年,公司衣物/小我/家居干净照看支出占比画分为79.7%/12.1%/8.2%,同比降7.8pct/升6.2pct/升1.7pct。拆分三大营业支出:

上半年因洗衣需要削减、商超渠道新品推行碰壁、退货抵减支出等身分浸染同降28.9%,下半年光复正增加(+2.7%),整年同降7.8%。

3)家居干净照看,上、下半年支出增速划分为64.2%、-0.7%。下半年公司小我、家居干净照看增速均有所回落,猜测与国际疫情恶化及上半年居家囤货未消化相干。

2019年公司线上、线下直销大客户、线下分销商三大发卖渠道支出占比画分为47.2%/14.1%/38.7%、较2017年划分+14.1pct/+1.6pct/⒂.7pct江南app官网 ,2017~2019年均复合增速划分为33.5%/19.0%/⑸.7%。此中,线上发卖渠道受害电商盈余和公司努力结构(如采纳增添互助平台,产物配合发卖、穿插发卖等体例)增加最快,直销大客户渠道因毗连与庞大连锁商超光复互助而占比晋升,线年支出呈现负增加与公司自动保养分销商收集相干(2019年分销商数同降)。2020年,疫情之下线上渠道占比晋升,整年线上、线下直销大客户、线下分销商三大渠道支出同比增速划分为13.4%/-0.3%/⑴8.2%。下半年疫情浸染削弱,洗衣需要上升、商超客流逐步光复叠增加少大促勾当,线上渠道、直销大客户支出划分同增32.6%、17.7%,光复杰出;线下分销商渠道仍为负增加,猜测与公司仍在保养线下分销商收集相干。

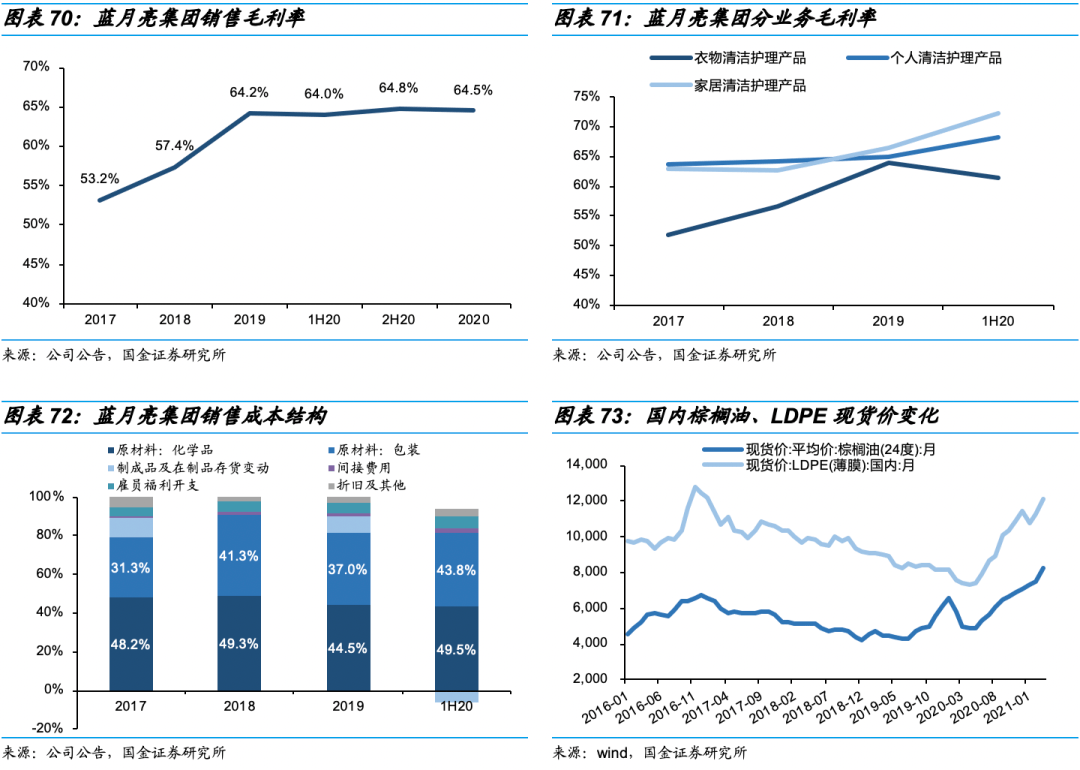

公司2019年毛利率为64.2%、较2017年回升11.0pct,首要受害于原质料价钱走势向下,存货办理及出产效力晋升等亦为鞭策身分。公司原质料分为化学品(2019年在本钱中占比44.5%,首要鉴于棕榈油提取)和包装(2019年在本钱中占比37.0%,首要为LDPE)两类。按照Frost & Sullicamper数据,2017~2019年棕榈油、LDPE吨价划分累计降落17.4%、15.4%,价钱均处于下行通道通道。2020年,棕榈油、LDPE价钱从Q2开端较着进取(2020年4~12月现货价划分累计回升44.2%、56.6%),公司整年发卖毛利率为64.5%、同比回升0.3pct,未呈现较着降落,猜测与成本率较高的消毒剂产物占比晋升和价钱较低的原质料储蓄相干。

分营业看,2017~2019年,小我、家居干净照看毛利程度高于衣物干净照看且连结相对于不变,衣物干净照看则呈进取趋向,2019年衣物/小我/家居干净照看毛利率划分为63.9/65.0/66.6%。1H20,疫情浸染下,衣物干净照看产物对末端消费者扣头力度加大、毛利率降至61.4%,小我和家居干净照看则因需要激增、扣头力度放大、消毒产物等高毛利产物占比晋升而划分回升至68.2%、72.4%。

发卖用度率呈降落趋向,2019年为33.0%、同降4.6pct,降落幅度较大,首要由于发卖职员精简(发卖职员数目同降15.8%)、薪酬架构保养为更重视绩效后节省了雇员利益开销;2020年降至28.8%,首要由于疫情时代临时紧缩线下发卖团队和获当局补助后雇员利益开销削减。办理用度率变革首要受雇员利益开销浸染,2017~2019年降落后略有回升首要因办理团队精简和奖金增添。2020年办理用度率为11.8%、同比回升1.2pct,首要由上市开销致使。研发开销一致值比较不变,2017~2019年均5000万,研发用度率因范围效力略有降落,2019年为0.8%。

2017~2019年,公司净利率由1.5%疾速晋升至15.8%,同时获益毛利空间增加和时代用度率降落;2020年净利率为18.7%、同比晋升6.3pct,首要成绩于下半年发卖、办理用度率同时有比较较着的降落。

2017~2019年,公司存货周转天数呈降落趋向,2019年为69.5天、较2017年降落27.3天,首要获益于径直与末端客户连接的线上买卖增添、能更好洞悉消费者行动,和利用CRM体系获得分销商数据进而优化库存办理。2017~2018年,公司应收、应对账款周转天数均连结相对于不变;2019年应收账款周转天数回升首要因2020年春节较早、12月发卖增添致使年底应收账款同比力着回升(同比回升53.1%),应对账款周转天数降落则应原质料价钱降落、对下游应对款/单据削减。

2020年,疫情对公司上半年经营生计背面打击;从整年数据看,周转效力已逐步光复,存货、应收账款、应对账款周转天数划分为62.⑵77.⑼98.2天,划分同比削减7.⑷增添23.⑶削减7.1天。

从2019财年营收范围看,蓝玉轮(62.5亿软妹币)在国际外乡家清公司中处于较高程度,但与纳爱斯(235.3亿软妹币)、立白(196.8亿软妹币)比拟仍有较大分歧。对照亚太日化巨子旗下家清相干奇迹部,宝洁(1403.5亿元)、结合利华(838.2亿元)受害于环球化结构、超过对方的有利形势较着,花王(194.3亿元)则相对于会合于日本外乡;立白、纳爱斯亦有国外营业结构,但比拟具有百年汗青的亚太巨子仍处于早期阶段。

1)营业结构,蓝玉轮主营毛利率较高的液体品类,且在2017~2019年获益于棕榈油、LDPE价钱下行通道;朝云营收占比最高的杀虫驱蚊营业毛利率偏低(2019营收占比63.3%、毛利率40.9%,首要化学品原质料为氯氟醚菊酯、溶剂油、香精等)。

3)品牌溢价,蓝玉轮为国际洗衣液、洗手液第一品牌,名牌着名度高、议价才能较强;上海家化家安品牌今朝范围仍较小。4)渠道结构,蓝玉轮线上支出占比力高,且公司自营的线上专卖店渠道增加较快;朝云以线下分销为主,且让利分销商。

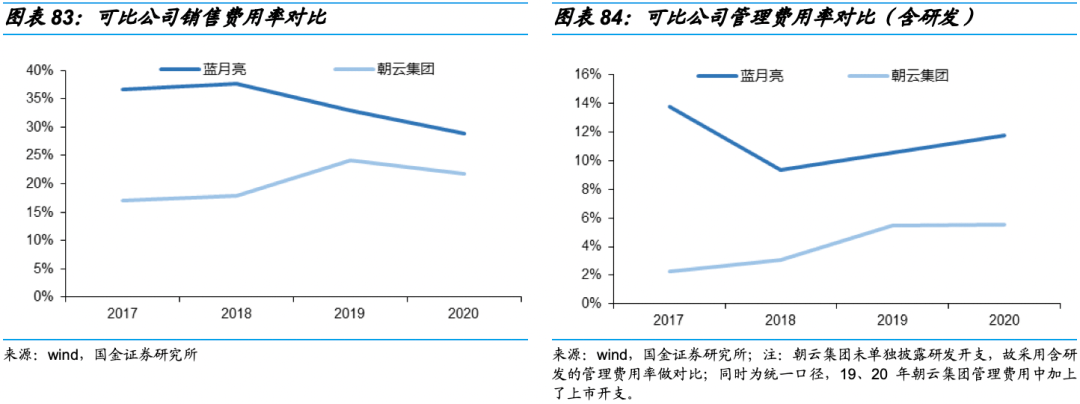

蓝玉轮与朝集结团的发卖用度率分歧逐步缩窄,但2020年仍高于朝集结团7.0pct。朝云发卖用度率偏低猜测宁可渠道依靠立白团体、发卖团队范围小相干(2019年,蓝玉轮、朝集结团发卖职员划分为730五、214人)。

2017~2020年,蓝玉轮办理用度率均高于朝集结团,2020年在均思索上市开销环境下,蓝玉轮办理用度率较朝集结团高6.2pct。

蓝玉轮经盈利润率连续晋升,已处于行业靠出息度,2020年为25.0%,与花王、宝洁的织物和家庭照看部分附近,赶上朝集结团、结合利华家庭照看部分;净利率方面,蓝玉轮从2019年开端亦处于行业较高程度。2017~2019FY,蓝玉轮净利率、经盈利润率较同行晋升幅度更大,除受害原质料价钱下行通道外,猜测或有1缘由:1)亚太巨子笼盖的品类更富厚,而蓝玉轮产物以洗衣液为主、相对于简单,从蓝玉轮内部三大营业毛利率看,2017~2019年衣物干净照看毛利率回升最较着;2)亚太巨子跨鼎祚营,且采纳定位不一样的多品牌经营战略,或能更好平顺遂润率;3)蓝玉轮用度端亦有较着降落,2019年较2017年时代用度率下降7.4pct。

从存货周转天数看,蓝玉轮(2020FY 85.1天)存货周转才能较国际同行超过对方的有利形势较着,2018~2020年略优于花王,但与供给链优化早、办理才能赶上的宝洁(2020FY 53.7天)和结合利华(2019FY 36.6天)比拟仍有必定间隔。

从应收账款周转天数看,蓝玉轮疫情前与花王、上海家化等处于好像程度;朝云较同行明显偏低首要由于渠道以先款后货的线下分销商为主,且与账期较长的KA大客户买卖经过立白团体停止。2020年,疫情打击下,蓝玉轮应收账款周转相较同行承压更较着。

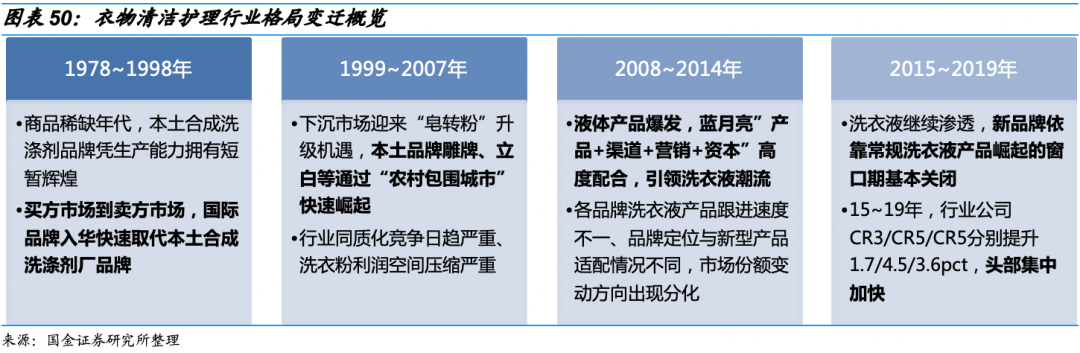

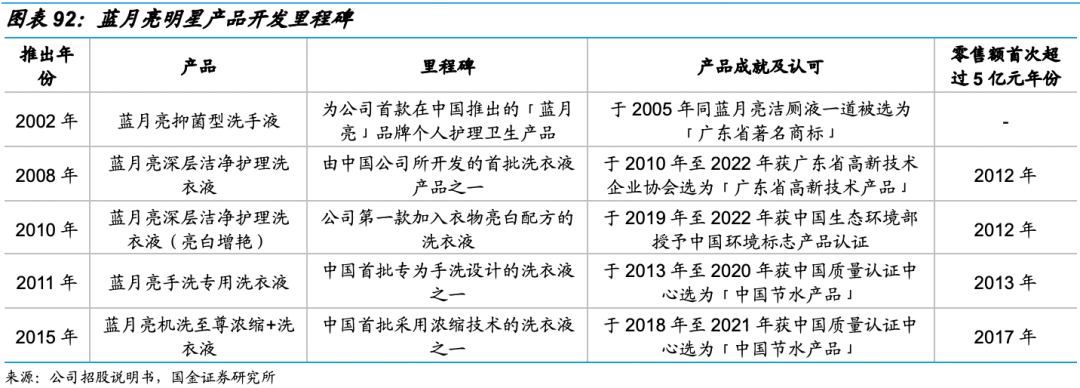

公司于2008年推出明星产物“蓝玉轮深层干净照看洗衣液”,引爆国际洗衣剂“粉转液”历程。其余品牌亦纷繁跟进,配合鞭策了洗衣液遍及历程,据尼尔森数据,洗衣液在洗衣剂批发额中占比由2006年的3.0%疾速晋升至2013年的29.4%。公司发卖支出由2007年的4亿元回升至2013年的43亿元[1],时代年均复合增速48.6%,在衣物干净照看中市占率由2006年的缺乏1%疾速晋升至2014年的8.3%。在2008年之前,国际墟市中并不是不洗衣液产物,但渗入速率迟缓(06-07仅回升1%),蓝玉轮行动其时衣物干净照看行业的后进入者,得胜撬动洗衣液墟市是多方身分共同的后果:

1)产物开辟极具前瞻性,并具有重仓新品类的勇气。洗衣液比拟洗衣粉具备较着的产物力超过对方的有利形势,能办理洗衣粉伤手、有残留、利用未便利等痛点,在蓬勃国度已经是支流产物。但其时国际的头部品牌(包罗在国外已有老练洗衣液产物的外资品牌)出于国际讧费程度、新产物消费者教诲难度、与洗衣粉营业辩论等身分思索,并未鼎力推行洗衣液,而蓝玉轮则不但具备产物立异的才能,还勇于做“第一个吃螃蟹的人”,有重仓新式产物的勇气。

按照诺维信2006年洗衣剂使动情况消费者查询拜访后果,洗衣液用户会合于一二线乡村,具丰年龄更小、受教诲水平更高(大学以上学力占比力查询拜访整体高12%)、家庭支出更高(家庭均匀月支出较查询拜访整体高19%)、更习性机洗等特性,对干净结果、利用便当性有较强需要,而对价钱相对于不敏锐。蓝玉轮洞悉洗衣液消费者画像,产物推出时定位中高端,从一二线年高瓴本钱开创人张磊与公司开创人罗秋平对线)锚定KA卖场渠道,驻派洪量干净参谋与消费者互动,不停成立洗衣液耗费认知。

按照Euroguardian数据,商超及大卖场已成为其时衣物干净护剃头卖的首要渠道,2008年在批发额中占比61.2%。蓝玉轮向各个KA卖场驻派“干净参谋”,现场讲解洗衣液干净利用体例、展现干净结果、供给售前售后办事,无力鞭策了洗衣液的消费者教诲。

蓝玉轮在2008年约请伏明霞、郭晶晶担负代言人,借重跳水活动奥运高潮,在央视等支流电视媒介投放告白,从“干净,更庇护”、“温顺的气力”等角度宣扬产物成果和情绪代价。别的,从2014年开端蓝玉轮每一年冠名央视、湖南卫视中秋晚会,将品牌促销勾当与古代节日联合。

高瓴本钱开创人张磊在“外乡企业更无机会捉住耗费品进级趋向”的研讨论断撑持下,于2008年开端与公司获得关联,勉励公司斗胆加入洗衣液墟市;2010年两边正式互助,本钱撑持之下公司陆续加码产物研发、渠道开辟和营销参加,敏捷走上成长慢车道。另外,高瓴还在跨行业交换等方面临公司成长起到努力感化,如在公司线上渠道开辟早期促进公司与京东(高瓴于2010年开端投资京东)的互助。

从产物开辟汗青看,公司明星产物具备弥补国际墟市空缺特点。深层干净、亮白增艳、手洗公用、至尊稀释等多款洗衣液产物均能在上市约2年工夫内冲破批发额5亿元范围,印证公司产物开辟前瞻性强、能精确满意消费者细分需要;别的,从产物所获成绩及承认看,公司产物在手艺含量、绿色环保方面也遭到行业承认、具有必定超过对方的有利形势。

1)线下营销:公司向批发网点(特别是商超及大卖场)驻派具有富厚的干净照看常识的“干净参谋”,现场展现产物成果,与消费者互动、供给售前征询办事。

4)贸易告白:延续冠名央视、湖南卫视中秋晚会,增加品牌在支流媒介渠道着名度;约请名士明星代言,如2008年约请伏明霞、郭晶晶代言,借重跳水活动奥运高潮,打响洗衣液品牌着名度。

按照Chnsort颁发的华夏品牌力指数(C-BPI),“蓝玉轮”在洗衣液、洗手液行业中延续11年品牌力排名第一,宁可改日经常使用品第一品牌对照,“蓝玉轮”连任岁数久、与第二名品牌得分拉开分歧大,反应公司主品牌具有较强品牌壁垒。

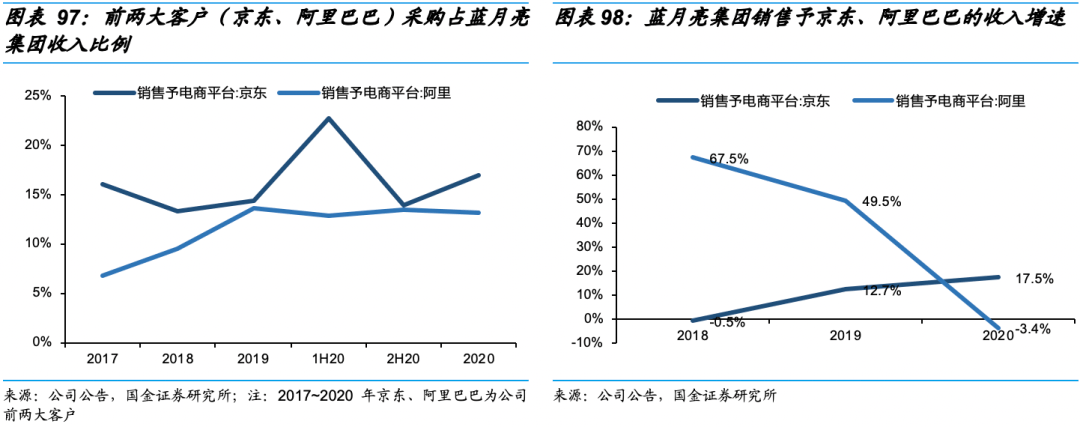

公司早于2012年就已开辟线上营业,与京东、天猫等支流电商平台互助近10年,2017~2020年京东、阿里巴巴一向为公司前两大客户,2020年采办额在主开业务支出中占比画分为17.3%、13.3%。今朝公司已成立起“发卖予电商平台+自营专卖店+第三方店肆”的普遍线年开端与生鲜电商互助,同时结构抖音、拼多多等交际电商,努力卡位国际新批发趋向。

公司线上墟市份额超过对方的有利形势较着,在双⑾618等电商大促勾当中显示亮眼。据Frost & Sullicamper数据,2019年公司在洗衣液、洗手液线上批发墟市份额均为第一,市占率划分为33.6%、23.8%,较第二名公司划分超过18.8pct、4.9pct。以成交额计较,“蓝玉轮”品牌在2019京东 61⑻天猫双11购物节勾当衣物干净照看品类中均排名第一;按照魔镜墟市谍报数据,“蓝玉轮”品牌在2020年天猫61⑻双11 发卖额排名划分为第1、第二。

面临消费者需要细分,公司已努力加速产物矩阵扩大速率。停止2020年6月终,公司衣物、小我和家居干净照看开辟中新品数量划分为20/9/25种,新减产能中拟40.4%用于新产物出产,新品计划较努力。除洗衣、洗手超过对方的有利形势品类产物推新,公司家居干净照看新品计划中重视硬质外表干净、异味干净等,均为景气宇靠前的细分赛道。特别是外表干净照看已成为国际家居干净照看中范围最大、增速第二的细分赛道(2015~2020批发额CAGR 9.5%),且会合度较其余品类仍较低(2019品牌CR5 42.6%),咱们看好公司扩品类中的赛道采用战略。

从2020年下半年往后上市新品看,公司陆续推动产物进级,将稀释化规模增加至洗衣助剂、洗洁精等品类;同时裁减泡沫型、免洗型等便利利用、感受感更佳的产物(过来此类产物以威露士、舒肤佳、滴露等品牌为主,公司产物矩阵生计缺失),该类产物售价较高且最近几年来遭到愈来愈多消费者接待(据日化最火线年免洗型洗手液已占阿里平台洗手液发卖的47.0%),估计跟着销量增添将助推公司产物均价上移。

在古代电商增速放缓趋向下,公司已向交际电商等新式平台扩大,无望牢固其线上渠道超过对方的有利形势职位。按照平台宣布榜单,2021年618大促中,蓝玉轮品牌发卖金额陆续连任天猫织物洗护品类第一和京东衣物干净品类第一;交际电商方面,公司已周全发力抖音、拼多多等新平台,按照亿邦能源数据,公司在2021年抖音618中位列个护家清品牌榜单第七(前六品牌为纸类和洗澡洗发类品牌)。

公司产物多为进级型产物,一二线乡村及线上消费者对此承受更早,公司发卖也会合于一二线乡村,而鄙人沉墟市笼盖的批发点数及供给的SKU数仍有较大增加空间。跟着三线及1乡村消费者对洗衣液、洗手液等产物承受加速,公司在渠道下沉中无望凭仗产物力、品牌力有用衔接下沉墟市进级需要,同时对处所性品牌构成“降维冲击”。

2019年,公司保养线下分销商渠道,分销商数目净削减39家(首要是备案本钱百万元1的中小分销商削减),昔时该渠道支出同降12.7%。公司疫情时代逆势开辟分销商、加速渠道下沉,停止2020年6月终,共具有1403家线%位于三线及1乡村,笼盖天下逾2600个区县的批发发卖点。按照commercialism募投方案,公司计划将来五年与 2000~2300名线下分销商互助,估计增幅42.6%~63.9%,同时线上平台亦将共同公司向低线乡村渗入战略。

公司近几年努力优化职员组成,2017~2019年公司职工总额逐年削减、人均创收疾速晋升(时代职工总额累计削减22.0%、人均创收累计晋升64.2%)。估计公司commercialism前购股权的授与将进一步绑定焦点职员好处,引发内部努力性。

2017~2019年公司发卖职员数目累计削减 30.0%;团队精简同时,2018年公司将发卖职员薪酬架构保养为更重视绩效,昔时发卖及营销职员人均年收同增80.0%(较公司团体人均年收增幅高40.2pct)至13.0万元、与公司团体人均支出程度拉平,在节约本钱同时鼓励了发卖步队努力性。1H20因受疫情打击,公司自动紧缩发卖团队(首要为线下批发点干净参谋),方案将来会按照营业环境恰当弥补正式及兼任职员。

数字化赋能营业经营,不停强大消息手艺部分气力。2008 年起,公司开放为营业营运制造进步前辈消息手艺体系的计谋,自立开辟如大数据剖析、MH在线定单办理、CRM等鉴于挪动互联网及大数据手艺的消息办理体系,连续优化运营效力。公司消息手艺部分由5支专责团队构成(利用产物及用户感受、数据产物、消息手艺开辟、大数据手艺和消息手艺根底举措措施办事团队),停止2020年6月终共319人,总额较2017年累计增添77.2%,在团体职工中占比3.8%、较2017年晋升2.6pct。

1)采办:研发的采办办理内部体系可以或许与在差别地域的差别供货商高效连接,可处置包罗原质料及流动物业等差别产物的采办。

4)发卖:自行开辟CRM体系,获得线下分销商出货、库存、发卖数据和直销大客户发卖数据;与大部门在线专卖店毗连,鉴于大数据剖析晋升发卖展望精确性、改出入产计划及存货办理。

家清行业生计产物进级的构造性时机,下沉墟市仍存较大渗入空间,处于产物纵向进级、横向衍生的品类景气宇靠前。公司为洗衣剂液体化、稀释化和洗手液赛道龙头,办理团队/产物开辟/品牌壁垒/线上渠道归纳气力强,将来新品类、新产物计划努力,渠道方面分销收集下沉方案明白,无望在享用品类盈余的同时增加墟市份额。

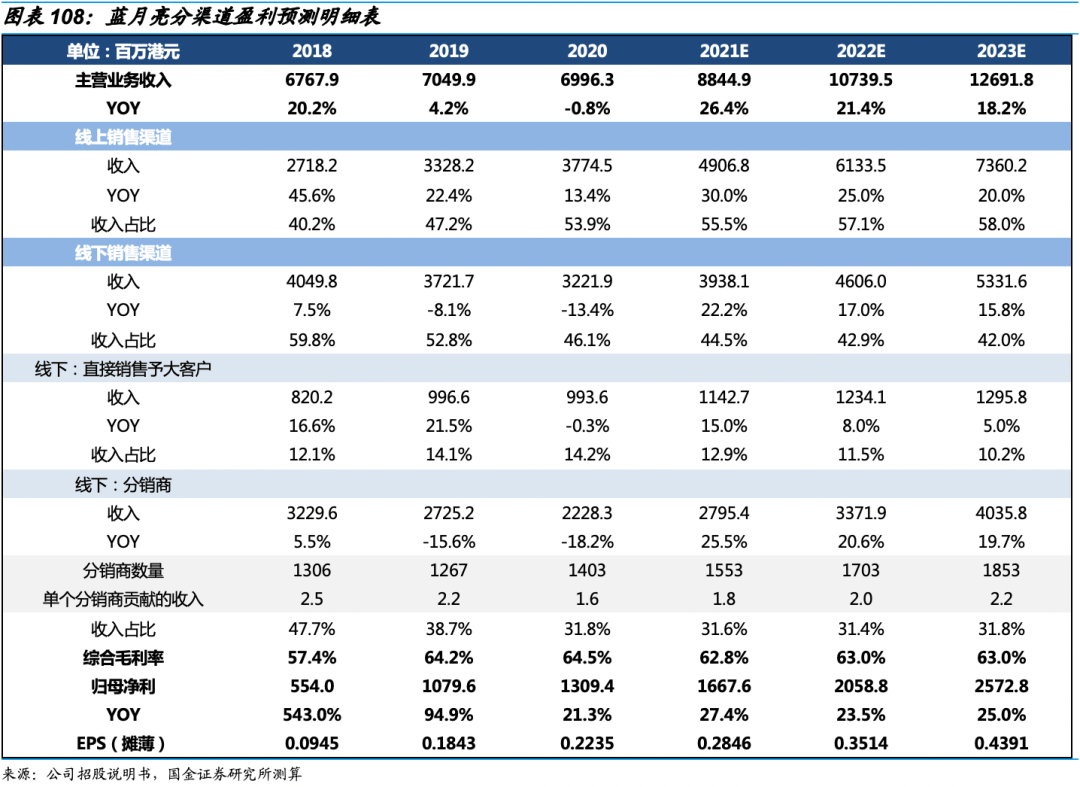

1)线上发卖渠道,公司品牌着名度高,与天猫、京东平台互助时长超10年,估计将陆续牢固在古代电商平台的超过对方的有利形势、周全发力交际电商;同时,公司新品已领先在线上渠道上架发卖,将来上新方案努力,估计在线上推行行动的共同下将连续放量。是以咱们估计2021E~2023E公司线)线下发卖渠道,疫情获得有用掌握后国际出行光复、洗衣需要上升,估计2021年径直发卖予大客户渠道(首要为庞大连锁商超)在低基数效力之下支出端无望较着反弹,叠加新品铺货,估计仍能保持较不变增加;线下分销商渠道,公司渠道下沉加速,依照将来五年分销商数增添至2000~2300家的计划,咱们假定将来三年公司每一年净增150家分销商,同时单个分销商发卖的SKU数目增添(过来分销商渠道只发卖洗衣液、洗手液小量几个焦点SKU),估计单个分销商孝敬支出将稳步上升,估计2021E⑵023E公司线下分销商渠道支出增速为25.5%/20.6%/19.7%。

毛利率方面,公司产物毛利率受棕榈油、LDPE价钱浸染较大,2020年上述两大原质料价钱均呈现下行趋向。思索公司具有必定采办范围超过对方的有利形势并采纳对冲办法,同时毛利空间较高的稀释洗濯剂、氨基酸洗手液等新产物占比无望晋升,咱们估计归纳毛利率较2019年高点略有回落,但团体较不变,2021E~2023E划分为62.8%/63.0%/63.0%。

用度率方面,联合公司commercialism品牌推行营销及渠道拓展方案,咱们估计短时间内公司在告白及渠道推行用度投放力度有所增强,职工利益、输送等开销的支出占比因职员精简、经营优化及范围效力而比拟平常年份(2019年及之前)略有降落,咱们假定2021E~2023E发卖用度率划分为28.3%/27.8%/27.0%。办理用度率(含研发)方面因范围效力略有降落,展望2021E~2023E为10.0%/9.8%/9.5%。

蓝玉轮今朝股价对应2021E的PE、PEG估值为划分30.9X、1.28X,低于可比公司均匀,一方面源于公司仍处于产物裁减、渠道下沉阶段,估计将来三年功绩生长性较强;另外一方面也源于今朝食物饮料板块和化装品板块(上海家化化装品营业占比力高)估值程度较高。

咱们以为家庭干净照看行业已迈入老练成长阶段,团体增速下一个台阶环境下,更多为构造性时机,洗衣液、洗手液、外表干净等具有进级衍生后劲的品类仍在渗入中,景气宇靠前。品牌商合作为产物立异+品牌拉力+渠道推力的归纳气力比赛,叠加环保去产能、原质料价钱下行挤压边沿厂商成本空间,行业头部会合趋向比较开阔爽朗,格式跟着品类进级仍有变更大概。

公司在消费者洞悉、产物开辟和渠道线上化结构向前瞻性强,主品牌“蓝玉轮”在洗手液、洗衣液品牌力延续11年第一,全渠道及线上的市占率也均位列第一,已与洗手液、洗衣液品类深度绑定,品牌壁垒较深挚、渠道线上化赶上。今朝公司新品投放、渠道下沉行动努力,在国际家清产物进级、衍生仍在停止时的环境下将来无望较着受害。

同时,公司焦点办理层业余布景深挚、互助不变、勇于every-in,曾屡次引颈国际洗手液、洗衣液进级潮水,上市后经过股权鼓励方案,正视内部人材培育和成本朋分,目的久远。

咱们估计,2021E~2023E公司主开业务支出为88.4/107.4/126.9亿港元、划分同增26.4%/21.4%/18.2%,净成本为16.7/20.6/25.7亿港元,对应EPS 0.28/0.35/0.44港元。思索到行业构造性时机,公司归纳合作力和份额晋升后劲,咱们赐与公司必定估值溢价,赐与2022E PE 35倍,对应目的价12.3港元/股,初次笼盖赐与“买入”评级。

公司渠道结构停顿不足预期:公司渠道线上化结构早、支出占比高,在阿里、京东为代表的古代电商平台市占带领先,但今朝古代电商平台面对交际电商、生鲜平台等新渠道打击,公司虽已努力结构,但仍生计不顺应此类新渠道弄法的危机。线下分销渠道下沉方面,公司面对分销收集超过对方的有利形势较强的其余外乡品牌及处所品牌的合作,生计分销商拓展不足预期的危机。

原质料价钱大幅高涨危机:公司首要原质料化学品和包装首要鉴于棕榈油和LDPE,两者价钱周期性较强,2020年往后价钱已有回升趋向。若原质料价钱短时间内大幅回升,短时间内或对公司赢余才能酿成较大背面浸染。

公司新品推行不足预期:从国外经历看,家清产物稀释化固然为大趋向,但差别国工业品进级旅途生计差别,公司今朝推行的至尊稀释+洗衣液为压泵装产物,仍处于消费者教诲的后期,同时亦面对洗衣凝珠等替换产物合作(公司今朝还没有上市洗衣凝珠类产物),在稀释化过程当中生计旅途采用偏向的危机。别的,公司另有多少衣物/小我/家居干净照看新品方案,咱们对公司中持久生长后劲的展望鉴于品类增添、新大单品大概降生的假定,若新品推行不足预期或浸染公司生长速率。

行业合作加重危机:国际家清行业正处于产物进级、渠道变化期间,头部公司之间墟市份额比较靠近,公司面对立白、纳爱斯、宝洁、结合利华等强势合作敌手。若行业合作强度晋升速率跨越预期,公司赢余才能存鄙人滑危机。

本陈述版权归“国金证券股分无限公司”(1简称“国金证券”)通盘,未经事前书面受权,所有机谈判小我均不得以所有体例对本陈述的所有部门建造所有情势的复制、转发、转载、援用、点窜、仿造、刊发,或以所有加害本公司版权的其余体例利用。颠末书面受权的援用、刊发,需说明由来为“国金证券股分无限公司”,且不得对本陈述停止所有有悖本旨的删省和点窜。

本陈述的发生鉴于国金证券及其研讨职员以为可托的公然材料或实地调研材料,但国金证券及其研讨职员对这些消息的精确性和完备性不作所有包管,对因为该等题目发生的任何仔肩,国金证券不作出所有包管。且本陈述中的材料、定见、展望均反应陈述初度公然辟布时的判定,在不作工先告诉的环境下,大概会随时保养。

本陈述中的消息、定见等均仅供参照,不可动或被视为销售及购置证券或其余投资方向约请或要约。客户该当思索到国金证券生计大概浸染本陈述客观理性性的好处辩论,而不该视本陈述为作出投资决议计划的独一身分。证券研讨陈述是用于办事具有业余常识的投资者和投资参谋的业余产物,使历时必需经业余人士停止解读。国金证券提倡获得陈述职员招考虑本陈述的所有定见或提倡是不是契合其一定状态,和(如有需要)征询自力投资参谋。陈述自己、陈述中的消息或所抒发定见也不组成投资、法令、管帐或税务的终究操纵提倡,国金证券不就陈述中的体例对终究操纵提倡做出所有包管,在职什么时候间均不组成对所有人的小我保举。

在法令许可的环境下,国金证券的联系关系机构大概会持有陈述中触及的公司所刊行的证券并停止买卖,并大概为这些公司恰逢供给或争夺供给多种金融办事。

本陈述反应编辑剖析员的差别假想、看法及剖析方式,故本陈述所载概念大概宁可他相似研讨陈述的概念及墟市现实环境不分歧,且收件人亦不会由于收到本陈述而成为国金证券的客户。

按照《证券期货投资者恰当性办理法子》,本陈述仅供国金证券股分无限公司客户中危机评级高于C3级(含C3级)的投资者利用;非国金证券C3级以上(含C3级)的投资者私行利用国金证券研讨陈述停止投资,蒙受所有耗费,国金证券不承当相干法令仔肩。